在上一篇文章中,我們已經成功把薪水「擠出水分」,算出了真正屬於你的淨結餘資金 (C)。

接下來,很多人的老毛病就會犯了:「我是不是應該先把這筆錢存起來,存到一筆大的(例如 50 萬),再來開始投資?」

或者另一種極端:「既然這是閒錢,那我就全部梭哈買股票!」這兩種想法其實都有盲點。

前者會讓你錯過市場複利的黃金時間,後者則可能讓你因為一個生活小意外(比如手機摔壞、機車拋錨)就被迫賣股求現,打亂長期的佈局。

在郭仕杰 (CJ Kuo) 的《財富闖關解鎖地圖》中,第三關的核心戰術叫做「多軌分流機制 (The Split)」。

它的邏輯很簡單:我們不再做「選擇題」,而是採取「同步並行」的策略。

就像一條河流分流灌溉不同的農田,你的資金也可以同時滿足「安全感」與「成長性」。

什麼是多軌分流?

簡單來說就是當你每個月拿到那筆淨結餘資金 (C) 時,不要把它全部放在同一個籃子裡。

我們要把它分成兩條(甚至三條)軌道,讓它們各司其職。

這套系統的設計初衷,是為了克服人性。

我們都需要安全感但也渴望財富增長。多軌分流就是讓這兩件事同時發生,互不衝突。

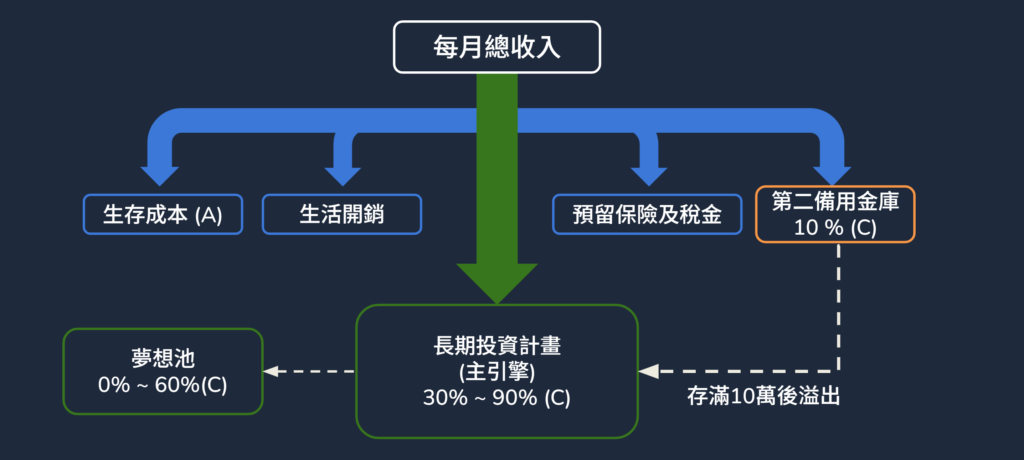

軌道一:緩衝池 (10%) — 你的第二備用金庫

請將淨結餘資金的 10% 分配到這裡。

這是什麼?這不是你的緊急預備金(那是失業用的,不能動),這是你的「生活安全氣囊」。

它的用途非常明確:應付那些「非生存危機」的小意外。

像是電腦突然壞了、手機螢幕碎了、家裡冷氣不冷了,甚至是突然收到一張紅單。

這些事情雖然不會讓你活不下去,但如果你沒有這筆錢,你往往得去動用原本要拿來投資的錢,這會讓你感到挫折。

這筆錢的上限設定為 10 萬台幣。存滿之後,這 10% 的資金流就可以轉向,全部投入投資軌道。

記得這筆錢是用來「花」的,有它擋在前面,你的投資計畫才能安穩前行。

軌道二:長期投資計畫 (30% ~ 90%) — 資產的主引擎

這是你資金的主力部隊,請將淨結餘資金的 30% 到 90% 直接投入市場。

這筆錢的任務只有一個:參與市場成長,享受時間複利。

因為我們已經有了「生存基石(付房租吃飯)」、「安全護盾(失業備用金)」以及「緩衝池(修車換手機)」,所以這筆進入股市的錢,是可以真正做到「長期持有」的。無論市場怎麼跌,你都不需要為了生活費而恐慌賣出。

這就是為什麼有系統的人,投資心態會比一般人穩定的原因。

軌道三:夢想池 (0% ~ 60%) — 為你的願望買單

這是一個選配的軌道。當你有明確的中期目標,例如 3 到 5 年內要結婚、買房頭期款、或是去歐洲留學時,就可以啟動這個機制。你可以將資金分配一部分(例如 30% 或 50%)到這個池子裡。

要注意的是因為這些目標有明確的「時間限制」(例如兩年後就要結婚),這筆錢不能承受太大的波動。你不能把買房頭期款拿去重壓飆股,那不是投資,那是賭博。

在工具的選擇上,建議依照安全性與流動性來排序:

數位帳戶高利活存 > 國內貨幣市場基金 > 短期美債 0~1 或 1~3年(需注意匯率風險)。

當然這只是一個參考框架,實際執行時還是需要根據你自己的風險性質與承受度來做最終評估。

重點在於確保當你需要用到這筆錢時,它能安安穩穩地在那裡。

讓系統為你工作:自動化設定

聽懂了邏輯之後,最重要的一步就是「落地執行」。

我們不需要每個月發薪水時,還拿著計算機在那邊按 10%、90%,然後手動轉帳。

那樣太考驗人性了,你很快就會因為懶惰而放棄。

請現在就打開你的網路銀行,設定「預約轉帳」功能,時間設定在發薪日的當天:

- 設定第一筆轉帳:將淨結餘資金的 10%,自動轉入你的「緩衝池帳戶」(建議用高利活存帳戶)。

- 設定第二筆轉帳:將剩下的 90%,自動轉入你的「證券交割帳戶」。

就這樣,設定一次,受用終身。

從此之後每個月薪水一進來,系統就會自動幫你把錢分好。

你會看到緩衝池的水位慢慢上升(安全感增加),同時證券戶的資金也源源不絕地投入市場(資產增加)。

結論:用機制克服人性

這套多軌分流機制的精隨,在於它承認了我們都是凡人。

我們會有慾望(想買東西)、會遇到衰事(東西壞掉)、也會恐懼(怕股市跌)。

多軌分流不是要你當一個無情的存錢機器,而是透過分帳管理,讓你的每一塊錢都有它該去的地方。

當你不用再為了「現在要花錢」還是「未來要存錢」而糾結時,你才算真正拿回了財務的主導權。

從這個月開始,試著讓你的錢自動分流吧!你會發現,理財其實可以是一件很優雅的事情。

參考來源

- 郭仕杰 (CJ Kuo), 《財富闖關解鎖地圖》 Version 2025.12.06

- 《財富闖關解鎖地圖》關卡 3:多軌分流機制 (The Split)

【免責聲明】

本內容僅為個人觀點分享與教學用途,不代表任何投資建議。

作者不保證資訊之絕對正確性,亦不負擔任何法律責任。

投資人應獨立思考、審慎評估風險,並自負盈虧。

投資一定有風險,過去績效不代表未來獲利。