你有沒有過這種經驗?每個月領到薪水後,心裡想著「剩下的錢拿去投資」,結果到了月底發現帳戶不但沒剩,甚至還得動用存款?或者你雖然開始投資了,但每次遇到五月繳稅季、或是車子突然壞掉,就不得不賣掉手上的股票來換現金?

其實這不是因為你賺得不夠多,也不是你意志力不夠強,而是因為你「不知道自己真正有多少錢可以運用」。

在通過了「生存基石(算出活著需要多少錢)」與「安全護盾(存滿緊急預備金)」後,來到了至關重要的第三關。

這一關的核心任務只有一個:精準算出你的「淨結餘資金 (C)」。

這筆錢,是扣除了一切生活雜支、保險與稅務後,真正屬於你、能讓你通往財富自由的「淨彈藥」。

別急著投資!先算出你的「淨彈藥」

很多人投資失敗,是因為把「生活費」跟「投資款」混在一起。

我們常以為:收入 - 支出 = 存款(投資款)。

但真實的情況往往是:收入 - 支出 - (突然想買的東西) - (忘記要繳的保險) - (突然來的稅單) = 負債。

盡可能下提供了一個公式,幫助我們在進行任何投資分流之前,先「擠出」真正的水分。

請拿出你的計算機,跟著這個邏輯走一遍:

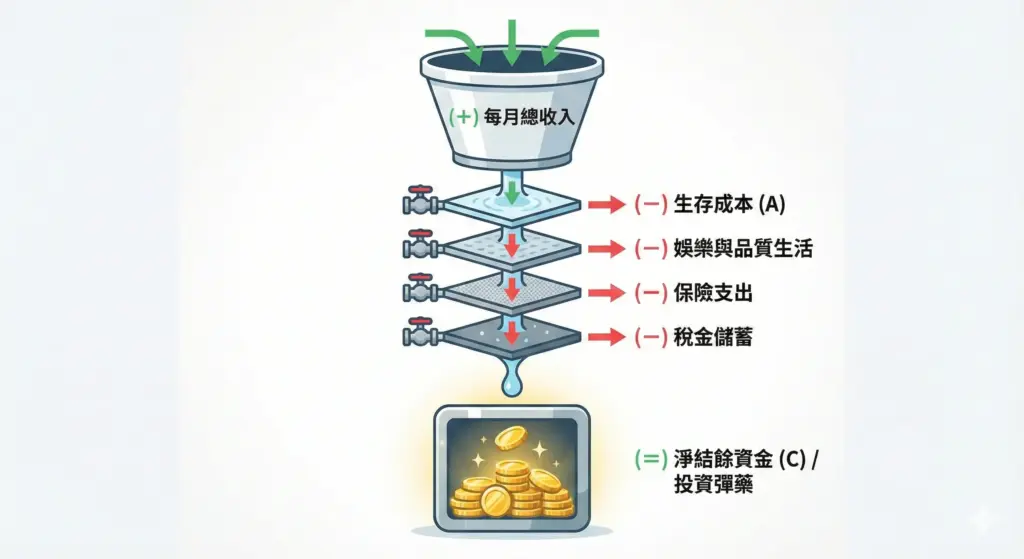

💰 淨結餘資金 (C) 計算公式

請依序填入你的數字:

(+) 每月總收入:

你的薪水或固定收入。(-) 第一關生存成本 (A)

這是你在第一關算出的「純粹活著」的費用。

包含房租/房貸、基本伙食、水電瓦斯、剛性債務(如信貸),這是你的生存底線。(-) 娛樂與品質生活

建議比例:約佔收入 10-20% 這點非常重要!很多理財新手為了存錢,把這筆預算砍到 0。

但理財是為了過更好的生活,不是當苦行僧沒有預留這筆錢,你很快就會因為「報復性消費」而破功。(-) 保險支出

建議比例:約佔收入 5-10% 這是你的防禦工事。

先買好保障(壽險、醫療、意外),確保意外發生時,保險公司會幫你買單,而不是吃掉你的資產。(-) 稅金儲蓄

(參考: 不想五月吃土?一張表告訴你月薪該存多少繳稅(從年收50萬到300萬完整解析))

建議比例:約佔收入 1-20% 這是最多人忽略的!

請把你去年的所得稅、房屋稅、牌照稅等總額除以 12,攤提回每個月先存起來。不要等到收到稅單才驚慌失措。(=) 淨結餘資金 (C)

為什麼要算得這麼細?

你可能會覺得:「天啊!連稅金都要先算進去,會不會太麻煩?」

這正是「業餘者」與「專業者」的差別。

當你算出了淨結餘資金 (C),代表這筆錢是「完全自由」的。

- 你已經付完了房租。

- 你已經留了錢看電影、吃大餐。

- 你已經準備好明年的稅金了。

- 你已經繳完保險費了。

剩下的這筆 (C),就是你戰場上真正的士兵。

無論你之後決定拿去存起來還是投入股市,你都可以心安理得、義無反顧地讓它去運作,完全不用擔心下個月會不會突然需要這筆錢。

這就是所謂的「閒錢投資」的真義。

結論:算出數字,是自動化的第一步

理財的終點不是變成守財奴,而是拿回人生的「選擇權」。

透過這張地圖的第三關公式,我們不再是「憑感覺」剩多少存多少,而是透過精密的計算,把「未來一定會發生的支出(稅、保險)」先扣下來,把「維持快樂的費用(娛樂)」先留下來。

你的任務: 現在,請拿出你的紙筆或 Excel,依照上面的公式,算出你的 (C) 是多少?

如果你算出來發現 (C) 是負的,那代表你目前的財務狀況還不適合投資,應該先回頭檢視第一關的生存成本,或是想辦法增加收入。

如果你算出來 (C) 是正數,恭喜你!你已經準備好進入下一個階段了。

👉 下一篇文章預告: 手握這筆「淨結餘資金」後,我們該怎麼分配?全部買股票嗎?還是要存一部分? 下一篇,我們將介紹「雙軌分流機制」,教你如何設定自動化系統,讓這筆錢自動流向對的地方!

【免責聲明】

本內容僅為個人觀點分享與教學用途,不代表任何投資建議。

作者不保證資訊之絕對正確性,亦不負擔任何法律責任。

投資人應獨立思考、審慎評估風險,並自負盈虧。

投資一定有風險,過去績效不代表未來獲利。